方案概述

数链仓融-仓储融资系统是交通银行深圳分行联合头部仓储企业打造的数字化供应链金融方案,面向产业链上下游中小微企业提供以仓储资产为核心的线上融资服务。方案依托头部仓储企业在仓储管理、库存监控和货物监管方面的数字化能力,结合银行普惠金融系统,实现“以货定额、以数控险”,在不依赖核心企业信用背书的前提下,为经销商提供高效、可持续的融资支持,该方案荣获深圳金融监管部门评为“深圳银行保险业数字金融典型案例”。

方案聚焦3C、家电、快消等库存周转型行业,通过系统直连、流程线上化和风控模型重构,将仓储数据转化为可信的授信依据,推动供应链金融从“强核心、重担保”向“弱核心、重数据”的脱核模式转型,为中小微企业解决采购资金周转难题,形成可复制、可推广的数字仓储融资解决方案。

本方案的落地,是交行发挥国有大行优势,用普惠金融、数字金融落实五篇大文章的有力实践,是对物流民生重点领域的有力支持,为产业链金融数字化转型提供标杆案例。

方案背景

在传统供应链金融模式下,银行普遍依赖核心企业信用或不动产抵押,中小微企业因缺乏合格抵押物和稳定担保渠道,融资覆盖率较低。随着产业链分工细化,越来越多经销商的核心资产集中于仓储库存,但货物流动性强、价值波动大,难以通过传统方式实现有效增信。同时,动产质押领域长期存在监管成本高、数据割裂、货值评估滞后等问题,制约了业务规模化发展。

在此背景下,数链仓融-仓储融资系统以头部仓储企业为数据与监管支点,通过真实仓储数据、动态货值监控和标准化风控机制,探索在脱离单一核心企业信用依赖条件下,构建可持续、可风控的仓储融资新模式。

(一)行业痛点及需求

从行业实践看,传统模式存在三大核心痛点:

1.融资门槛高与流程低效的矛盾:中小微企业普遍缺乏合格抵押物,银行传统授信依赖固定资产抵押,融资覆盖率不足20%。

2.风控成本与数据孤岛的掣肘:银行对动产质押的风控多依赖第三方监管,面临监管成本高、数据可信度存疑问题,部分仓库存在“一货多押”风险,银行缺乏实时库存数据,货值评估滞后。

3. 银行收益与风险的不匹配:传统流贷业务利差收窄,供应链金融需承担货押监管、数据对接等额外成本,增加客户整体成本且银行积极性不足;中小微企业不良率较高,银行需批量获客分摊风险,但缺乏核心企业协同分摊风险的批量获客渠道。

(二)现状与挑战

当前供应链金融虽快速发展,但行业仍面临四大结构性矛盾,项目开展需突破多重挑战:

1. 市场竞争同质化与差异化能力的博弈:截至2025年,多家银行与同类核心企业开展同类业务,产品均聚焦“预付款融资+货物质押”,利率趋同加剧价格战,差异化竞争需依赖细分场景深耕(如3C行业匹配“短周期、高周转”特性设计灵活还款规则,白酒行业建立价格波动对冲机制)。

2. 技术应用与业务落地的断层:区块链、物联网等技术实际落地存在瓶颈,系统直连成本高(银行与仓储平台对接需定制化接口开发且后续维护成本占比高),同时数据标准化缺失,核心企业推送的货值数据格式、价格来源不统一,易导致银行估值偏差风险。

3. 合规边界与创新模式的冲突:仓储平台提供的经销商数据涉及商业秘密,银行方客户数据交互涉及客户隐私,双方需平衡风控需求与隐私保护。

方案目标

本方案立足供应链金融真实业务场景,围绕中小微经销商在库存融资过程中普遍存在的融资难、融资慢、风控弱等核心痛点,依托物流数据与金融科技深度融合,探索以“数据增信”替代“抵押依赖”的数字化解决路径。针对经销商固定资产不足、库存货物流动性强且难以被传统授信认可的问题,方案引入真实仓储与物流数据,将库存数量、货值波动、出入库情况等信息转化为可量化、可监控、可定价的核心风控要素。在此基础上,有效释放库存资产融资价值。在此基础上,通过系统直连与全线上流程设计,显著压缩传统线下审批链条,实现授信、放款、用款全流程线上化,精准匹配经销商“短、频、快”的采购与资金周转需求。

同时,方案针对动产质押监管难、风险识别滞后、贸易背景真实性核验复杂等行业共性问题,构建“订单、仓单、资金流”强绑定的业务闭环,确保贷款资金定向支付至核心厂商账户,防范虚假贸易与资金挪用风险;通过实时库存监控、市场价格动态评估与跌价补偿机制,实现风险前移和主动预警,显著提升风控的透明度和有效性。

在落地层面,方案以“系统可用、业务可跑、风险可控”为目标,形成标准化、模块化的技术架构和业务流程,真正嵌入一线经营管理。项目上线后,实现业务批量获客与规模化投放,在保持不良率为零的前提下,大幅提升放款效率与客户经理人均管理能力,显著降低运营成本,验证了模式在商业上的可持续性。同时,通过沉淀接口规范、风控模型和操作模板,方案具备良好的跨行业、跨核心企业复制推广能力,为数字化供应链金融提供了可落地、可推广、可持续的应用示范,对服务实体经济、落实普惠金融和数字金融具有积极示范意义。

方案特点

本方案聚焦供应链库存融资场景,围绕中小微经销商融资难、流程慢、风控弱等行业共性问题,通过流程、技术与协作机制的系统创新,形成了相较同类产品具有显著差异化优势的数字化供应链金融解决方案。方案首创“订单融资+货物监管”闭环模式,通过银行、物流企业与核心企业三方协议,实现订单、仓单与资金流强绑定,确保贷款资金用途透明、贸易背景真实,有效解决传统供应链金融中资金挪用和虚假交易风险。

在风控层面,方案将物流仓储数据深度融入银行风控模型,依托实时库存、出入库及市场价格信息,对抵押物价值进行动态评估与监控,突破同类产品依赖静态评估、事后监管的局限,显著降低动产质押风险。在协作机制上,通过巡核库机制、跌价补偿条款及差额补足责任安排,构建多方风险共担的智能监管体系,提升业务可持续性。项目通过标准化流程和模块化系统架构实现快速复制推广,对提升产业链资金周转效率、推动供应链金融数字化转型具有示范意义。

本方案在不依赖单一核心企业信用背书的前提下,实现以数据和流程替代担保与人工判断,是供应链金融“脱核化”路径在仓储融资场景下的可落地实践。

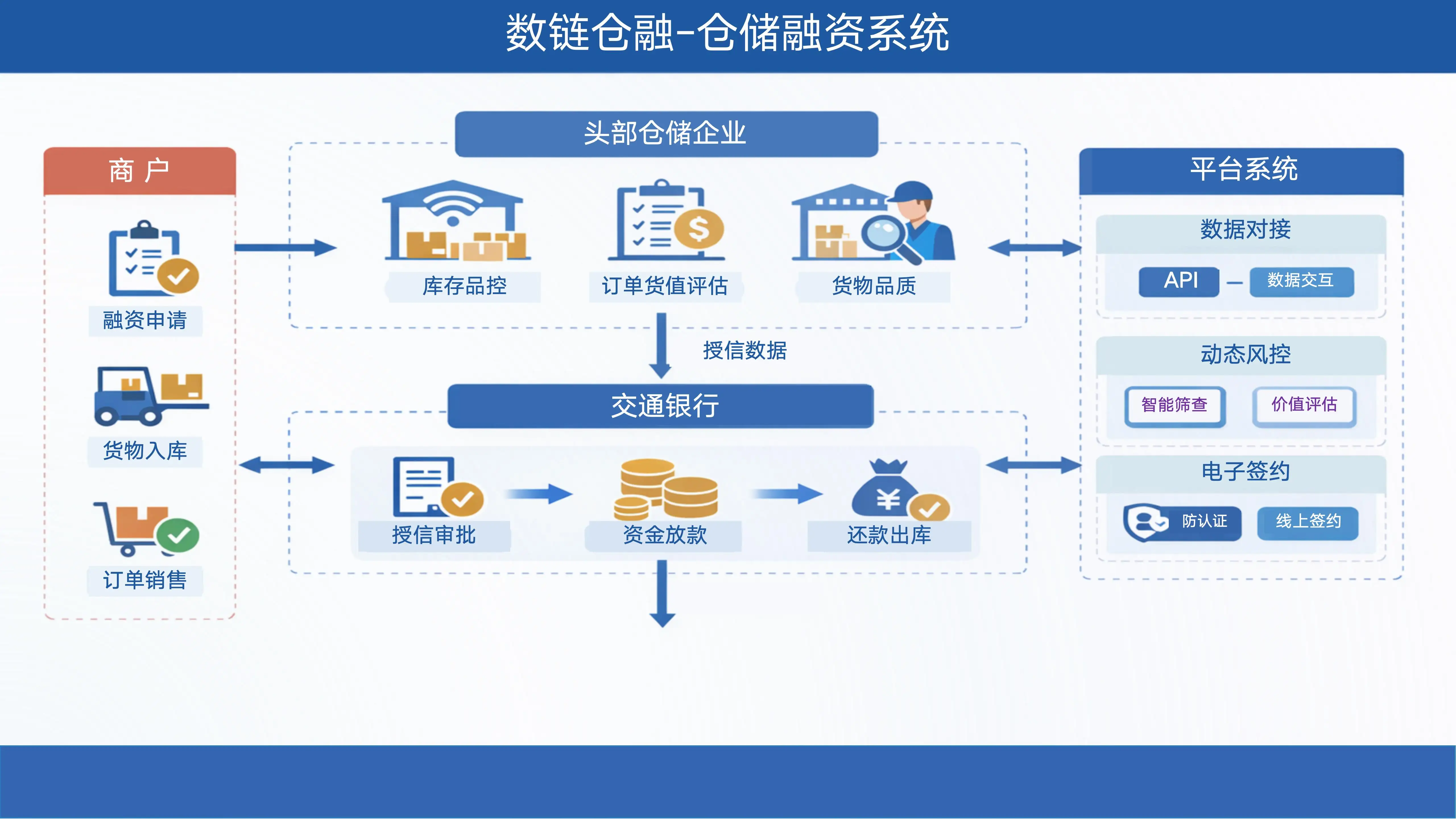

方案业务流程图

实现功能展示

本方案围绕供应链库存融资业务全流程,依托“数据驱动、多方协同、动态监控”的设计理念,构建覆盖贷前、贷中、贷后的一体化功能体系,实现业务在线化、风控智能化和管理精细化。

在货后管理功能方面,方案通过系统直连三方仓储平台,实时获取经销商库存明细、出入库记录及货值变动数据,并结合市场价格信息,对质押货物价值进行动态评估。当货值出现异常波动时,系统自动触发预警及跌价补偿机制,提升风险响应效率。同时,通过银行、物流企业与核心企业三方协议,明确货物监管责任,配套线上监控与线下巡核库功能,支持现场抽查、数据比对和异常记录留痕,并结合RFID与物联网技术,实现货物可视化追踪,确保仓单质押真实、透明、可核验。

在系统对接与技术实现功能方面,方案采用标准化API接口,通过安全可控的系统直连方式,实现银行普惠e贷系统与仓储平台的数据实时交互,支持白名单、订单及仓储信息的自动传输与校验。通过数据清洗与实时计算引擎,对库存、货值和市场价格等多源数据进行统一处理,形成动态抵押物估值模型,并以可视化方式呈现,为授信审批和风险管理提供及时决策支持。全流程引入数字身份认证与电子签约功能,实现客户远程实名认证、证照自动识别核验及电子合同在线签署,有效降低操作风险和人工成本。

在业务流程与协同机制功能方面,方案首创“订单融资+货物监管”业务闭环,实现订单、仓单与资金流的系统级强绑定,确保贷款资金用途合规、流向可追溯。同时,构建“银行+物流+核心企业”三方协同的智能监管体系,通过风险共担与差额补足机制,增强业务稳健性。

在拓展与优化功能方面,方案预留物联网数据和AI模型接入能力,支持未来引入货后风险预测、移动端智能操作及多核心企业场景复制,为打造开放型供应链金融平台提供持续扩展空间。

方案案例及效果

数链仓融-仓储融资系统依托银行与物流仓储系统深度直连,围绕供应链库存融资这一高频场景,创新打造“订单融资+货物监管”业务闭环,将订单、仓单与资金流进行系统级强绑定,实现贷款用途可追溯、贸易背景可核验、风险过程可监控。方案通过引入仓储企业真实仓储、出入库及市场价格数据,将物流数据深度融入银行风控模型,构建动态抵押物估值与风险预警机制,突破传统供应链金融对静态评估和人工巡查的依赖,有效防范动产质押中货值波动和监管滞后等行业痛点。

上线以来,已由头部仓储企业向银行推荐多家经销商客户,累计放款超十亿元,实现仓储融资业务的实质性落地。依托全线上流程,单笔业务从申请到放款时间由传统5–7个工作日压缩至1小时以内,显著提升中小微企业资金周转效率。

在风险控制方面,方案运行至今未发生逾期和不良,库存货值实现100%动态监控,贷款资金定向支付比例达100%。同时,客户经理人均管理效率显著提升,运营成本明显下降。方案在不依赖核心企业信用的前提下,实现了规模化、低风险运行,并获深圳金融监管部门评为“深圳银行保险业数字金融典型案例”,具备良好的行业示范和推广价值。

该方案在实现商业可持续的同时,切实缓解了中小微经销商融资难题,增强了核心企业对产业链的稳定能力,对推动供应链金融数字化转型具有积极示范意义。该方案获深圳金融监管局评为“深圳银行保险业数字金融典型案例”,具备良好的行业影响力与复制推广价值。

方案未来展望

面向未来,本方案将围绕“智能化升级、体验优化与生态拓展”持续深化建设,推动供应链金融由数字化向智能化、平台化演进。在技术层面,方案计划引入物联网技术,接入仓库传感器、RFID等数据,实现对货物位置、状态及环境信息的实时追踪;在此基础上,结合历史交易行为、库存变动及还款表现,构建AI驱动的货后风险预警模型,对潜在逾期风险进行提前识别与干预,推动风险管理由事后处置向事前防范转变。

在业务与体验层面,方案将进一步梳理并简化非核心业务环节,探索“全线上化+AI辅助决策”运营模式,在确保合规与风控要求的前提下,持续压缩审批和放款时效,优化移动端操作流程,提升客户自助用信和随借随还的便利性,更好适配经销商高频、碎片化的融资需求。

在市场层面,方案将逐步复制至更多头部仓储企业和产业场景,打造开放型仓储融资平台,并引入第三方征信数据,丰富风控维度。在政策层面,方案与监管部门推动数字金融、普惠金融和穿透式监管的方向高度契合,具备长期可持续发展的制度与市场基础。

在政策环境方面,国家持续推进数字金融与普惠金融发展,鼓励金融机构依法合规运用大数据、物联网和人工智能提升服务实体经济能力。本方案在资金流向可控、风险共担及穿透式监管等方面与监管导向高度契合,具备长期可持续发展的政策基础和行业示范价值。