方案概述

本方案聚焦零售信贷贷后管理痛点,构建“总行统筹管控、分行属地执行、经办机构协同”的数智化闭环体系,通过智能预警、分层催收、高效处置三大核心模块,融合大数据、AI等技术,实现风险早识别、快处置、少损失,同时释放客户经理产能、优化客户体验,为城商行贷后管理数智化转型提供轻量化解决方案。

方案背景

政策层面,《“十四五”数字经济发展规划》要求提升金融数智化风控能力,银保监会强调城商行需强化贷后管理行业层面,零售信贷规模扩张伴随不良率攀升(2023年城商行零售贷款不良率平均1.8%)),传统贷后管理存在组织职责模糊、人力能力错配、流程效能低下、预警滞后、数据割裂等共性痛点;作为区域法人银行,吉林银行肩负维护区域金融稳定使命,亟须通过数智化风控转型破解难题,同时抢抓数智化风控技术普及、普惠客群信贷需求增长的市场机遇。

方案目标

解决传统贷后“预警滞后、盲目催收、诉讼低效、协同不足”等痛点;风险管控目标:预警处理率提升至80%以上,逾期压降率超70%,风险化解周期缩短50%;效率提升目标:智能催收替代80%标准化人工工作,有效触达率提升至40%以上;同时改善客户体验,实现风险防控与客户留存双赢,强化合规管理。

方案特点

1.全流程闭环创新:打造“预警-催收-诉讼”一体化模式,打破分段作业壁垒,实现风险全链路管控;

2.差异化适配设计:聚焦城商行“区域化、轻量化”特点,采用模块化架构,区别于大型银行重投入模式,落地门槛低;

3.三维分级风控:基于“还款意愿-还款能力-风险等级”构建评估模型,匹配差异化处置策略,避免一刀切;

4.科技深度赋能:整合2000+特征变量构建客户画像,智能预警模型准确率超90%,全流程线上化提升效率;

5.合规体系完善:全链路合规监测,话术合规、记录可追溯,契合个人信息保护法要求。

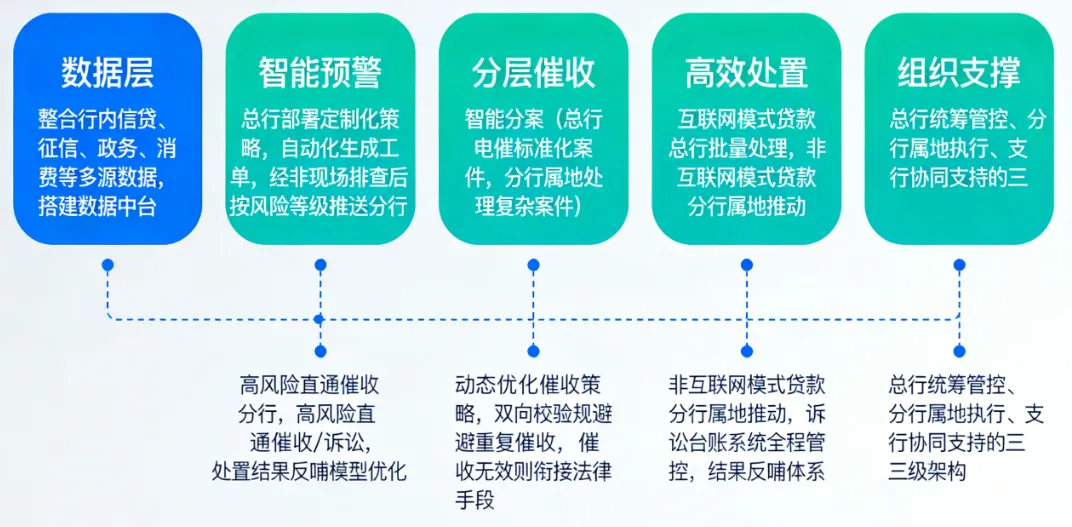

方案业务流程图

1.数据层:整合行内信贷、征信、政务、消费等多源数据,搭建数据中台;

2.智能预警:总行部署定制化策略,自动化生成工单,经非现场排查后按风险等级推送分行,高风险直通催收/诉讼,处置结果反哺模型优化;

3.分层催收:智能分案(总行电催标准化案件,分行属地处理复杂案件),动态优化催收策略,双向校验规避重复催收,催收无效则衔接法律手段;

4.高效处置:互联网模式贷款总行批量处理,非互联网模式贷款分行属地推动,诉讼台账系统全程管控,结果反哺体系。

5.组织支撑:总行统筹管控、分行属地执行、支行协同支持的三级架构。

实现功能展示

1.智能预警功能:多维度风险线索监测、自动分级推送、闭环迭代优化,预警准确率超90%;

2.智能催收功能:规则化分案、动态策略调整、智能外呼、合规话术库、双向校验防重复催收;

3.高效处置功能:分类属地管理、诉讼流程线上化、台账全流程追踪;

4.数据支撑功能:客户360°画像构建、多源数据整合分析、风险指标实时监测;

5.合规管控功能:通过实时预警、全流程留痕可追溯、违规词汇规避。

方案案例及效果

核心成绩:截至2025年12月末,累计覆盖逾期客户113339笔,入催金额410.93亿元,压降逾期金额288.97亿元,压降率70.32%;全年生成预警工单188118笔,处理率97.79%,月均处置15330笔;智能催收有效触达率40.24%,平均消案率77.08%;单案处置周期从30天缩短至12天,预警响应时间从48小时压缩至8小时;人均处置案件量增幅53.3%,人力成本降低42%;客户满意度提升38%,5000+客户重建信用,复贷率提升25%。经典案例:“预警-催收-诉讼”全流程闭环案例,通过提前1-3个月识别潜在逾期风险,差异化催收与法律手段衔接,实现高风险客户处置效率提升55%,有效解决传统模式触达率不足20%的难题。

方案未来展望

持续迭代预警模型与分案策略,深化人工智能在风险研判和决策中的应用,提升系统自动化水平;拓展风险监控场景,将资金流向分析系统延伸至全行及同业聚集风险监控;基于区域客群特征优化模型参数,强化普惠金融服务能力;进一步降低技术落地门槛,推动方案在更多城商行复制推广,助力行业贷后管理整体升级,为零售信贷业务高质量发展筑牢风险保障。