参与奖项:数字金融服务发展奖

评委评分:

热度 (转发微信朋友圈或群可以帮助增加热度)

方案概述

本项目聚焦对公中小微线上授信的关键链路,以“面向对公中小微的数字化授信服务闭环——策略引擎驱动的准入、核额与出账实践”为目标,将原本依赖人工经验的审批口径与核额方式,转化为可配置、可执行、可复核的策略规则体系,并通过行内风控决策引擎实现规则落地与多环节动作编排,贯通“贷前审批—贷中支用—放款(及放款后监测)”等关键节点,形成可持续运营的数字化授信能力。

与仅在“审批环节做自动化”的做法不同,本项目从一开始就把“核额结果能否顺利转化为出账”纳入闭环管理:一方面,准入与评级决策以统一口径输出明确结论,并对边界情形给出清晰的处理路径(如提示补充核验、进入人工复核等),降低执行的随意性与口径差异;另一方面,核额由规则化逻辑输出,并可在不同业务环节配置相应的校验与管理动作,使额度管理从“一次性确定”延伸为“关键环节可校验、可约束”,提升额度结果的稳健性与一致性。

在策略治理与运行管理方面,项目同步建立系统化的策略管理机制,对关键策略调整执行规范化审议与审批流程;策略通过决策引擎配置化执行,实现规则口径与执行动作可回溯、可复核。上线运行后,项目已在真实业务中稳定应用,形成贯通链路的运营监测能力,能够持续跟踪进件、策略通过、核额与出账等核心指标,并通过日常监测与复盘驱动策略迭代优化。项目上线运行以来,该智能审批模式累计进件5,000+笔,完成核额1,500+笔、核额金额100+亿元,实现首次出账400+笔、出账金额10+亿元;信用授信与抵押增信授信两类模式均实现稳定运行,平均单笔出账周期约30–40天。

本项目在提升授信链路协同效率、强化策略执行一致性、沉淀可追溯治理机制与持续运营能力方面形成可复用实践,为全行对公中小微数字金融服务提供了可推广的实施路径。

方案背景

近年来,对公中小微业务呈现出“客户数量多、需求频次高、材料差异大、时效要求强”的特征。随着业务线上化推进,传统以专家经验主导的授信审批模式在规模化服务、口径一致性与管理可控性方面面临新的挑战:一方面,业务端希望在合规与风险可控前提下提升处理效率与客户体验;另一方面,风险管理也需要将授信政策与风险偏好以可执行、可复核的方式落实到业务链路中。在这一背景下,建设“面向对公中小微的数字化授信服务闭环”,将准入、核额与出账关键环节实现标准化、系统化与可运营化,成为提升数字金融服务能力的核心课题。

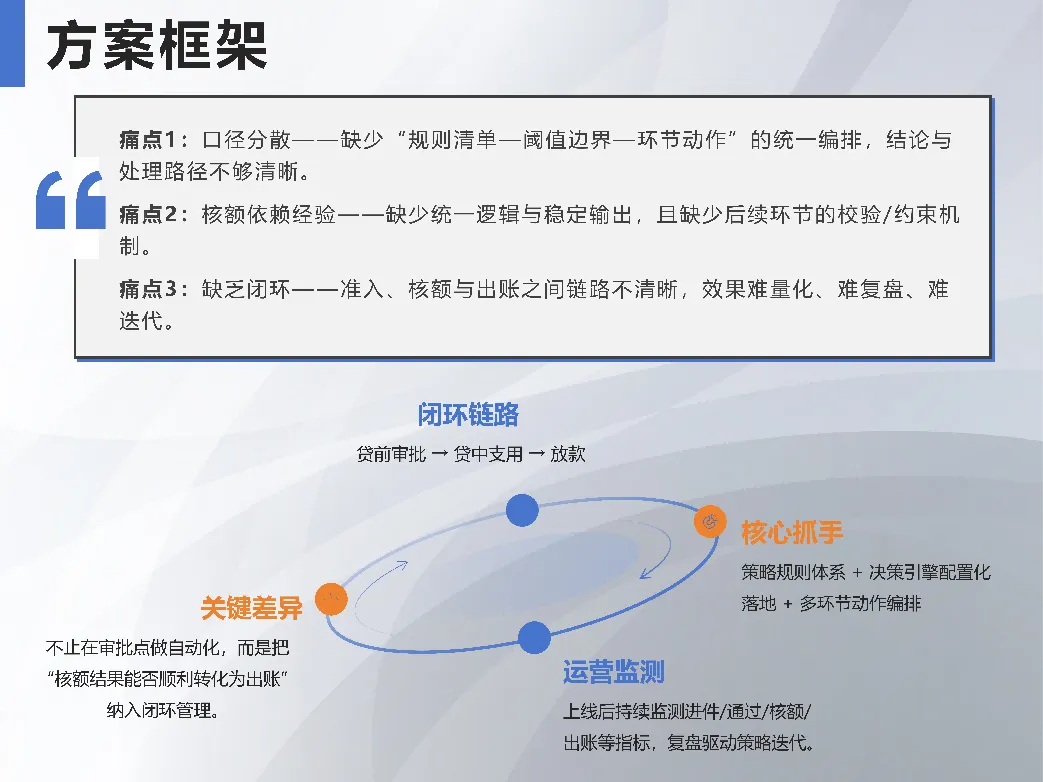

在本项目启动前,本行对公中小微授信主要依赖审批人员的惯例与经验判断,尚未形成统一、清晰、可配置的策略规则体系,突出表现为以下三方面:

第一,准入与审批口径以经验判断为主,缺少“规则清单—阈值边界—环节动作”的统一编排。经验判断虽然能支撑一定业务开展,但往往缺乏明确的适用范围、阈值边界与结论口径,也未能按不同业务模式(如信用授信、抵押增信授信)及不同流程环节(贷前审批、贷中支用、放款等)进行清晰对应,导致策略“怎么用、用到哪里、用到什么程度”难以统一,执行的一致性与可复核性不足。

第二,核额以人工测算为主,额度“一次性确定”难以适配企业后续变化。过往的授信核额主要由审批人员结合抵押物价值、企业资金需求等信息综合研判形成,缺少统一公式与稳定输出机制,难以沉淀可复用的标准化方法;同时额度通常在审批时确定、后续沿用,企业经营与负债等情况在审批后发生变化时,额度金额缺少相应的约束与校验机制,影响额度结果的稳健性与精细化管理水平。

第三,缺少贯通“准入—核额—出账”的统一链路与运营反馈机制。由于缺乏统一规则体系与系统化执行手段,准入判断、核额形成与出账结果之间难以建立清晰的链路对应,策略效果不易量化评估,也难以形成基于运行数据的持续迭代机制,从而制约了线上授信服务能力的规模化提升。

基于上述现实基础,本项目以“策略引擎驱动”为抓手,从准入、核额、出账三个最关键的结果环节切入,逐步建立“规则可执行、结果可核验、运行可监测、策略可迭代”的数字化授信服务闭环,为对公中小微业务提供稳定、可复制的线上授信能力。

方案目标

本项目围绕“准入—核额—出账”三段关键结果链路,依托行内风控决策引擎,将授信政策与风险偏好转化为系统可执行的策略规则体系,形成可持续运营的数字化授信服务闭环。在确保合规与风险可控的前提下,目标是让线上授信“口径更统一、处理更高效、管理更可控”,并具备可监测、可复盘、可迭代的长期运营能力。

目标一:把专家经验与授信政策固化为统一的准入与评级决策口径,让“能判、好判、同类同判”。

目标二:把“核额靠经验”升级为“核额有逻辑、结果可复核、环节可约束”,提高核额的稳定性与可管理性。

目标三:贯通“进件—准入/评级—核额—出账”的业务链路,并建立日常监测与复盘机制,让结果能看见、效果能验证、优化有抓手。

方案特点

特点一:从“经验审批”升级为“统一策略口径+可追溯治理”,解决同类方案普遍存在的“规则难统一、难复核”问题。

相比部分同类方案停留在“上系统、做自动化”,本项目首先解决的是对公授信最难的底座问题:把审批口径固化为可执行、可复核的统一标准,使授信策略从“个人能力”转变为“组织能力”,为对公中小微线上化、标准化和跨机构复制提供可借鉴的方法。

特点二:依托风控决策引擎实现“配置化落地+多环节动作编排”,解决同类方案“改一次要开发、响应慢”的痛点。

对公业务变化快、政策调整频繁,很多同类系统难点在于“策略想改但系统改不动”。本项目的策略执行方式更灵活、成本更可控,降低了数字授信对重研发的依赖,提升策略迭代效率与科技资源利用率,为中小银行数字化转型提供更具性价比的路径。

特点三:以“准入—核额—出账”结果链路为牵引,建立运营监测与持续迭代机制,解决同类项目“只做审批不看结果”的短板。

同类项目常见问题是做到了“审批自动化”,但对核额与出账转化缺乏持续运营闭环。本项目以结果为导向,把链路跑通并能持续优化。通过把“结果链路”纳入管理,推动对公中小微授信从“能批”走向“能用、能放、能持续优化”,提升数字金融服务的真实有效性。

方案业务流程图

实现功能展示

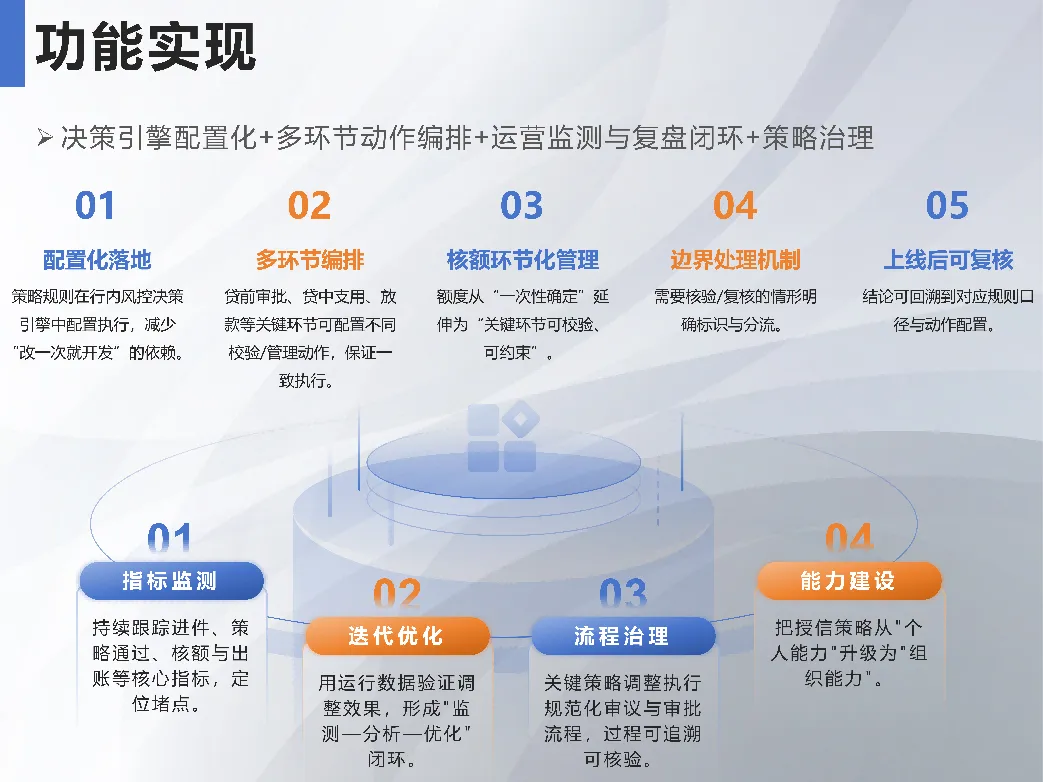

本项目的功能实现以“把授信链路跑通”为核心目标,围绕准入、核额与出账三个关键结果环节,将策略规则通过行内风控决策引擎进行配置化落地,并在贷前审批、贷中支用、放款等节点进行动作编排与一致执行。整体展示的重点不是单个功能点,而是系统如何把政策口径、风控要求与业务流程贯通成一条可持续运营的数字化授信链路。

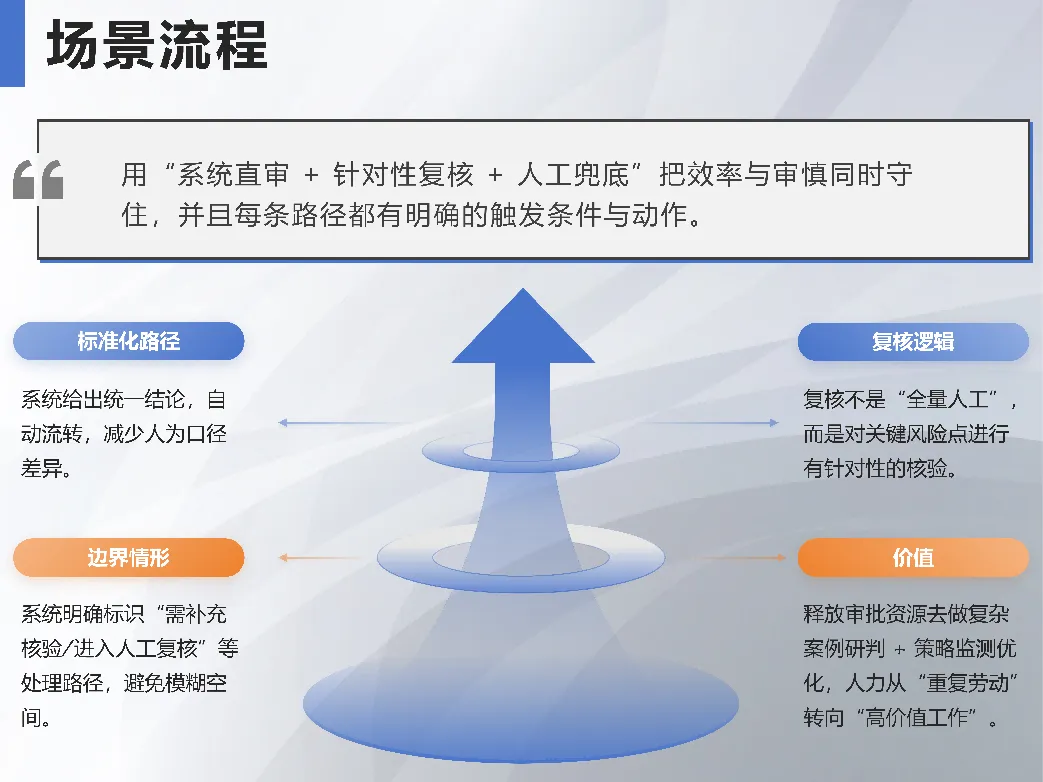

1、准入与评级决策:把“经验判断”变成“系统可执行的统一口径”

本项目在准入与评级环节实现的关键变化,是将分散的专家经验与授信政策,固化为可执行、可复核的统一决策口径。项目以策略规则清单为载体,对适用范围、关键阈值与结论口径进行结构化表达,并在行内风控决策引擎中以配置方式落地执行。系统能够针对信用授信与抵押增信授信两类模式输出一致的判断结论,同时将“需要进一步核验/人工复核”的情形明确标识出来,减少模糊空间与口径偏差。评级结果也不再停留在“分档展示”,而是与核额、增信路径等策略联动,使审批人员在同一套规则体系下完成决策与落地,提升了线上授信处理的稳定性与可复制性。

2、核额与环节化动作:让“核额靠经验”升级为“核额有逻辑、额度可约束”

对公授信的难点不仅在“能不能批”,更在“额度怎么给、后续怎么管”。本项目在核额环节将人工研判为主的核定方式,转化为可配置的核额逻辑与统一计算口径,并通过决策引擎实现系统化输出与复核。更重要的是,项目将额度管理从“审批时一次性确定”扩展为“按业务环节配置校验与约束动作”的机制:在贷前审批、贷中支用与放款等关键环节,系统可按策略要求编排不同的决策动作与校验路径,使额度结果在后续环节得到一致执行与有效管控。对于不改变规则内涵、仅涉及执行动作与流程编排的调整,团队可通过生产环境快速完成配置,无需底层代码修改与重新部署,从而在保证审慎稳健的前提下显著缩短策略优化响应周期。

3、出账与运营监测:把“链路跑通”变成“结果可见、问题可查、优化可闭环”

数字化授信的价值最终要落在出账结果与持续运营能力上。本项目围绕“进件—准入/评级—核额—出账”的关键链路建立运营监测与复盘机制,将链路结果纳入日常管理。团队通过取数方式开展日频监控,持续跟踪进件规模、策略通过、核额与出账等核心指标,识别链路堵点与策略优化机会,并将监测结论用于后续调整的验证与复盘。信用授信与抵押增信授信两条路径在同一框架下纳管,实现统一看板、分层分析,为体系推广复制与持续迭代提供支撑。

4、策略治理与可追溯:确保“改得动、改得稳、改得清楚”

由于策略规则直接影响授信审批口径,本项目同步构建策略治理机制,确保策略变化过程清晰、责任边界明确。项目建立规范化的策略管理机制,对涉及审批口径与业务影响的关键策略调整执行规范化审议与审批流程。在系统执行层面,策略规则通过风控决策引擎配置落地,决策结论能够回溯至对应规则口径与动作配置,支持事后复核与检查。这一机制使策略体系既具备持续优化能力,也具备稳健的管理边界与可核验性。

方案案例及效果

本项目以对公中小微线上授信为应用场景落地实施,围绕“准入—核额—出账”关键链路,将授信政策与专家经验沉淀为可执行的策略规则体系,并通过行内风控决策引擎实现配置化落地与多环节动作编排。项目上线后在真实业务环境中持续运行,信用授信与抵押增信授信两类模式均纳入统一框架管理,形成“能跑起来、跑得稳定、能持续优化”的数字化授信服务闭环。

从规模化应用成效看,项目已从“建设上线”进入“稳定运营”。在2025年1月至2026年1月的运行周期内,线上授信链路实现进件、核额、出账关键节点贯通与可统计:累计进件达到数千笔级,核额规模达到百亿元级,首次出账规模达到十亿元级。这一量级表明该体系具备持续承接业务的能力,不是局部试点或概念验证,而是能够稳定服务业务的运行体系。

从效率与人力效益看,项目的核心价值在于将标准化申请从人工逐笔处理中释放出来。项目运行后,线上审批覆盖约20%的业务申请,原本需要人工逐笔核验与测算的标准化工作实现系统化处理与自动流转,显著减少人工重复劳动。一方面,审批处理更加稳定、可预期;另一方面,释放出的审批资源可以转向更高价值的工作——例如复杂案例复核、风险研判、策略监测与优化,从而实现“效率提升 + 风险管理资源再配置”的综合效益。对于企业客户而言,这种模式有助于提升授信处理的响应速度与体验一致性。

从链路结果与运营效果看,项目并未把数字化停留在“能审批”,而是把“核额之后能否顺利出账”纳入闭环管理。通过对进件、策略通过、核额、出账等关键节点的持续跟踪与复盘,团队能够识别链路堵点并形成针对性优化方向,使“核额之后能否顺利出账、卡在哪里、该怎么改”变得可见、可追踪、可验证。当前平均单笔出账周期保持在约30天,体现了该闭环体系对中小微融资时效诉求的支撑能力。

从风险管理与治理效果看,项目的亮点不止是“自动化”,更在于“可控、可查、可复核”。项目建立的策略管理机制与决策引擎配置执行模式,结合日常监测与复盘机制,策略优化从“凭经验调整”转变为“有依据调整、可验证迭代”,提升了风险管理的透明度与管理效率。

综合来看,本项目以真实授信链路为牵引,形成了“统一口径的准入与决策、规则化核额与环节约束、以出账为结果的运营监测、以及可追溯的策略治理机制”。该模式将对公授信从依赖个人经验的审批方式升级为组织化、系统化、可运营的数字化服务能力,为同类机构推进对公中小微线上授信的标准化与规模化提供了可借鉴的实践路径与推广价值。

方案未来展望

面向未来,本项目将继续以“面向对公中小微的数字化授信服务闭环”为主线,围绕准入、核额与出账三个关键环节,推动体系从“稳定运行”走向“精细运营与能力外溢”,持续提升数字金融服务的覆盖面、效率与管理质效。

首先,在自动审批能力持续提升方面,项目将以“标准化场景优先、分层分级推进”为原则,逐步扩大对小微企业的自动审批与自动流转覆盖范围。未来一年将重点通过三类手段实现稳步提升:一是进一步完善准入与核额策略规则清单,补齐边界条件与例外情形处理,使更多标准化申请能够在统一口径下直审或自动流转;二是强化在支用/放款等关键环节的校验与约束动作,确保自动化覆盖提升的同时保持风险可控;三是以运营监测为牵引,按行业、产品、渠道等维度识别“可自动化场景池”,采用灰度验证方式逐步放量。对外可设置阶段性目标,将自动审批覆盖率从当前水平进一步提升至更高的可控区间,在提升客户体验的同时释放更多审批资源。

其次,在复杂项目与大中型企业授信的决策辅助扩展方面,项目将把“闭环逻辑”从“自动决策”延伸为“辅助决策”。对于不适合完全自动审批的业务(如复杂方案、大中型客户、资料差异更大的非标场景),策略引擎将提供结构化支持:通过统一口径输出准入与风险要点提示、核额测算的关键因子与建议区间、以及不同环节的校验要求与动作路径,为审批人员提供结构化、可复核的决策依据。这样既保留人工审查在复杂场景中的专业判断空间,又能显著提升审查的一致性与效率,降低“同案不同判”的管理成本,并为后续逐步提高自动化水平奠定基础。

第三,在链路运营精细化与治理能力强化方面,项目将进一步完善“准入—核额—出账”链路的运营体系,把“能跑通”升级为“跑得更优”。一方面,持续做深链路监测与复盘能力,围绕进件、通过、核额、出账等核心指标形成更细颗粒度的分层分析与问题定位机制,使策略优化从阶段性项目迭代转为常态化运营;另一方面,继续巩固策略治理框架,沉淀策略规则清单、动作编排规范、验证流程与监测指标体系,形成全行可复制的实施模板与方法论,推动在更多产品与机构范围内推广应用。

总体而言,本项目未来将坚持“效率提升与审慎合规并重”的原则:在小微标准化场景持续扩大自动审批适用范围,在复杂与大中型场景提供高质量决策辅助,并以运营监测与治理机制保障持续迭代,使数字化授信服务闭环从“建成可用”走向“长期可运营、可复制推广”,持续提升对公中小微数字金融服务的综合竞争力与行业影响力。