参与奖项:AI+金融创新应用奖

评委评分:

热度 (转发微信朋友圈或群可以帮助增加热度)

方案概述

用Ai +区块链技术给予银行等金融机构的非住宅房产抵押品提供全生命周期风险管理方案。

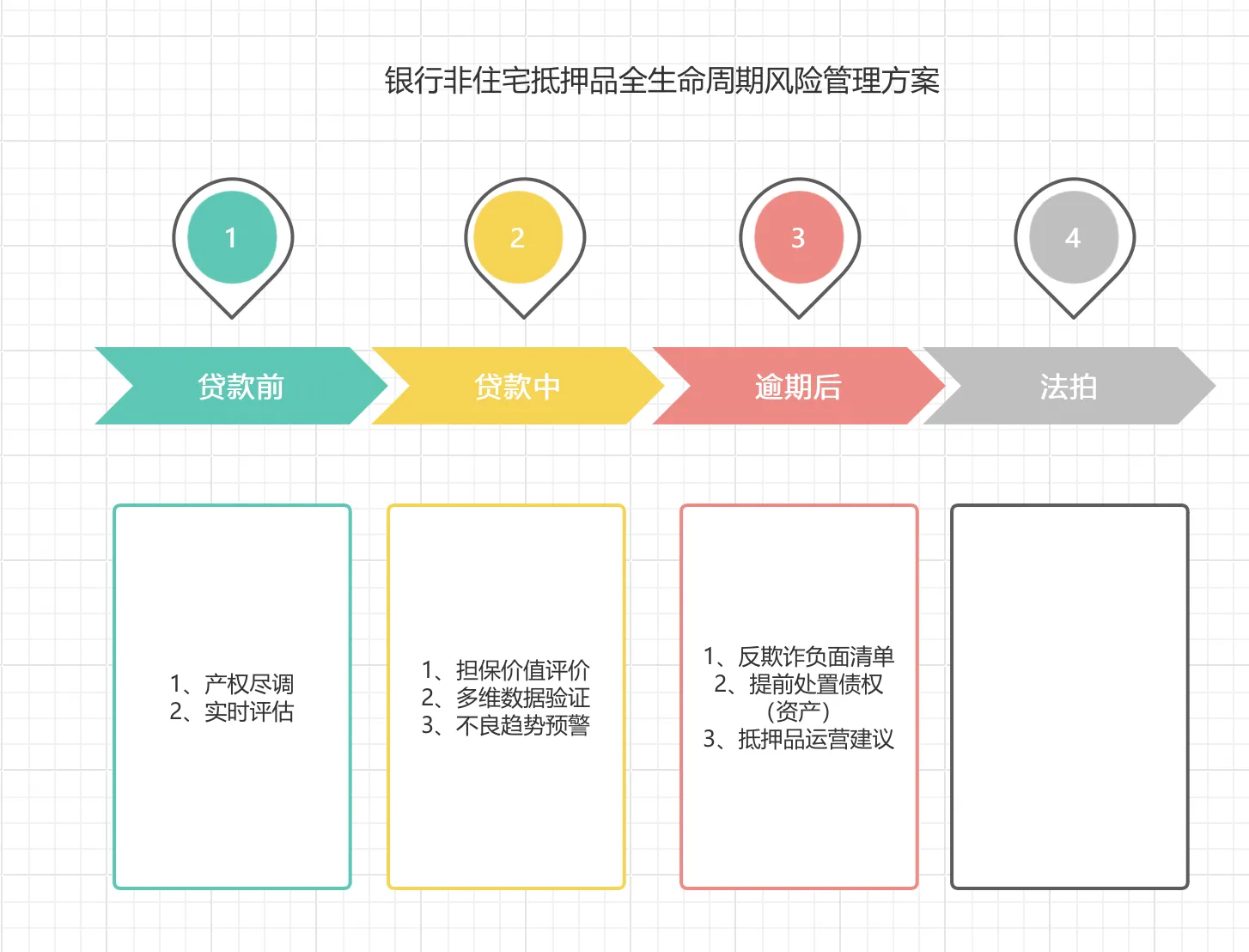

贷款前:我们用AI搜集资料验证, 并对抵押品提供实时评估定价。

贷款期间:我们对抵押品进行全流程跟踪,自动采集租金等多维数据交叉验证,评价抵押品的担保价值,避免信息不对称性和欺诈,并对不良趋势提供提前预警。

逾期后:我们提供反欺诈负面风险提示,对银行的不良债权(抵押资产)提供提前处置方案和对接各细分领域的投资人和资管人。最大化保护抵押物的担保价值。

方案覆盖银行贷款整个周期。

本系统的应用场景:

1、给银行、保险公司做风险管控,

2、给券商、公募基金用于REITS的风险管控,

3、国有资产的资产定价和租金定价。

方案背景

一、银行业有420万亿总资产,其中抵押担保的贷款约占比50%~60%,抵押担保的贷款中房地产抵押的又占50%,即房产抵押担保贷款约占总贷款的30%左右。

二、工农中建四大行,平均贷款不良率约在1%左右,而房地产贷款的不良率约在5%左右(数据来源于银行年报),解决涉房的贷款风险问题刻不容缓。

三、地产进入下行周期,银行对于作为第二还款来源的抵押房产的风险控制完全处于被动状态。过去风控依赖于抵押手段和财务报表,抵押也不能解决担保价值波动,财务报表对于抵押品的信息非常有限和严重的滞后性。

四、当发生逾期后到法拍流程旷日持久,随着银行和借款人的矛盾激化,以及利益对立的第三方(不良资产投资人)参与,担保物的价值急剧下降。

五、银行和法院并不熟悉地产相关生态和运营投资等业务。除了找律师处理法务关系,对于抵押品的处置完全处于空白和被动。

方案目标

1、贷款前:提供实时评估,对于抵押品的价格预测的延迟在30分钟以内。比如有一套类似的法拍房成交,立即就会有预警。如果附近区域、同一种类、同品类的法拍,流拍了也会进行采集研判发现相关性,给予提示。

2、贷款中:实时采集租金,以及其他相关信息集成并推导出抵押品的担保价值,和借款人提供的信息进行交叉验证。对于抵押品或者同类市场、竞品的不良趋势发展,提供预警。

3、逾期后:我们给予银行提供风险案例负面清单,给予抵押品经营提供建议。并在银行和借款人达成一致的情况下,提前处置资产和银行债权。处置越早资产价格越高。

方案特点

1、目前国内没有单独针对非住宅的风险管理产品。仅有住宅资产类似产品。因为住宅和非住宅是差异非常大的两个类别。住宅资产标的小,对应的都是个人,相对银行都处于弱势地位,而且住宅处置相对简单。

2、而非住宅抵押品一般都是企业客户,专业能力强、业务复杂度高、资产标的大,资产处置流程也复杂多了。

3、我们通过Ai + 区块链技术最大化的减少人员参与,最大化的提高信息的精准性及时性等,提高信息的透明度,减少交易成本。

4、通过为银行提供风险控制手段,让银行服务千行百业的健康发展。

方案业务流程图

方案框架图呈现“数据层-算法层-应用层”三层架构,数据层整合多源信息,算法层部署风控模型,应用层对接银行系统。场景流程图覆盖贷前评估、贷中监控、违约处置全流程,标注关键节点与角色协同。设计流程图分需求调研、原型设计、技术开发、测试迭代四阶段,明确各环节输出物。功能实现图展示智能估值、动态监控、预警处置等模块交互逻辑,关联数据接口与触发机制,直观呈现系统运转全貌。

实现功能展示

实现银行对于抵押品资产的一本帐,包括总类、融资金额、单个标的、标的的运营情况等。

银行对于单个抵押品经营情况即时了解,不需要等报表,或者被报表误导,以及这一类资产的市场趋势。

对于某一类资产能快速了解这类资产的特性、运营逻辑以及市场的主要参与者,资产交易的价格等。

更加积极主动的管理抵押品风险。

方案案例及效果

案例一:某银行希望用这系统管理抵押品风险(洽谈中);

案例二:某城投用于国有资产的租金定价,解决国有资产流失的疑虑。

顾客收益:减少风险、节约人力、低成本获取专业信息

方案未来展望

方案提升:我们努力争取成为市场上的重要的商业地产数据提供方,为金融机构等提供风控手段,为资产交易提供完整的服务,包括客服、推荐、尽调、评估等。

市场需求:金融机构银行、保险、券商、公募基金等都需要,同时开发商、资产持有人等也需要,购买方等机构也需要,中介机构律所、评估、设计等。