方案概述

冰鉴科技“跨境人工智能风控解决方案”是一套面向东南亚及全球新兴市场的端到端数字化信贷智能解决方案,通过"标准化产品+本地化定制"的双轮驱动模式,为银行、消费金融公司、金融科技平台及电商平台等机构提供覆盖贷前、贷中、贷后全生命周期的智能风险管理与营销获客服务。方案核心依托三大技术支柱:联邦学习驱动的标准化风控评分、垂直大语言模型Origin One以及模块化低代码决策引擎,在确保数据主权合规的前提下,将中国大陆验证成熟的智能风控技术栈迁移至海外,实现客户3-6个月的快速冷启动与规模化扩张。截至2025年底,该方案已在新加坡、泰国、越南、印尼、菲律宾等8个东盟国家、墨西哥等拉丁美洲、阿联酋等中东地区部署,服务100多家海外机构客户,标准产品日调用量超1000万次。已签约典型客户包括:新加坡大华银行、华侨永亨银行,泰国汇商银行、开泰银行,柬埔寨ACLEDA Bank、柬埔寨本地生活平台WowNow,东南亚头部电商平台Shopee、Lazada等。

方案背景

1 、市场增长动能:年轻人口红利与数字化跃迁

东南亚地区(ASEAN)正经历全球最快的数字金融渗透率增长。据Google与Temasek《2023东南亚数字经济报告》,该地区互联网用户达4.6亿,渗透率从2019年的67%飙升至2023年的82%,且用户日均上网时长超过7小时,为全球最高。年轻人口结构是核心驱动力——菲律宾、印尼、越南的中位年龄分别为25.7岁、29.7岁和31.9岁,大量"无征信记录"(Credit Invisible)的年轻消费群体催生了庞大的在线信贷需求。

电商分期场景爆发:Shopee、Lazada等区域性电商平台GMV年均增长35%以上,其内置的"先买后付"(BNPL)功能渗透率从2020年的8%提升至2023年的23%。以印尼Akulaku、越南Fundiin为代表的本土分期平台年放款规模均超过10亿美元,但坏账率普遍在8-15%之间,远高于传统银行的3-5%水平。

2 产业核心痛点

(1)数据孤岛与征信缺失 东南亚除新加坡外,央行征信系统覆盖率普遍低于40%。泰国征信局(NCB)仅覆盖2800万成年人,而全国适龄人口超5000万;菲律宾信用信息公司(CIC)数据集中在优质客群,长尾人群数据几乎空白。电商平台、支付机构、运营商数据相互割裂,金融机构难以构建统一用户视图。

(2)监管碎片化与合规成本激增 东盟十国金融监管框架差异显著:泰国《个人数据保护法》(PDPA)要求数据本地化存储;印尼要求金融科技公司必须获得P2P牌照并接入征信系统;越南对跨境数据流动实施"白名单"审批。对于智能风控提供商来说需适配多套合规标准,导致区域性扩张成本倍增。

(3)技术债务与冷启动困境 多数本土银行核心系统仍运行于COBOL架构,API化改造成本超200万美元。新设数字银行面临"无历史数据-模型无法训练-风控能力弱-坏账率高"的死循环。以越南某外资银行为例,其数字贷款产品上线前6个月通过率仅4%,不良率高达12%,不得不暂停业务。

(4)欺诈黑产专业化 东南亚网络欺诈损失年均增长47%(据Cybercrime Asia 2023报告)。身份冒用、团伙骗贷、设备农场等欺诈手段呈现产业化特征。传统规则引擎无法识别跨平台欺诈模式,某印尼消费金融公司曾因设备指纹被绕过,3个月内损失超800万美元。

——综上,无论东南亚或拉美等海外地区,都缺乏能够对接多个外部数据源,帮助在线信贷机构快速冷启动的独立第三方风控提供商。而冰鉴科技利用在中国多年深耕智能风控的经验,结合多国本地化特征,打造跨境智能风控解决方案。

方案目标

构建"合规-智能-普惠"三位一体的跨境风控基础设施

1、短期目标(0-6个月):冷启动与合规嵌入

· 在无历史数据场景下,基于专家规则+迁移学习实现"零数据"上线,将首月审批通过率稳定在8-12%,不良率控制在3%以内

· 完成数据驻留(Data Residency)架构部署,满足泰国PDPA、印尼OJK、菲律宾BSP等监管数据本地化要求

· 对接3-5家本土数据源(央行征信、电商平台、运营商、支付机构等),构建基础反欺诈能力

2、中期目标(6-18个月):规模化与智能化

· 通过联邦学习在客户本地数据上完成模型定制,准确率较通用模型提升25-30%

· 实现跨渠道数据融合,构建东南亚"电商-支付-信贷"三方联合风控网络

· 将信贷审批自动化率从40%提升至85%,审批时效缩短至分钟级

3、长期目标(18-36个月):生态化与区域一体化

· 基于冰鉴自主研发的OriginOne大模型(中国国内名为“本立道生”,已通过国家网信办大模型备案)构建智能风控中台,实现策略自我迭代,模型更新周期从3个月缩短至2周

· 在3个以上国家实现风控策略的跨区域迁移与复用,降低50%区域扩张成本

· 服务1000万+小微企业,推动金融普惠深度覆盖,不断提高东南亚在线信贷可得率

方案特点

1.核心差异化优势

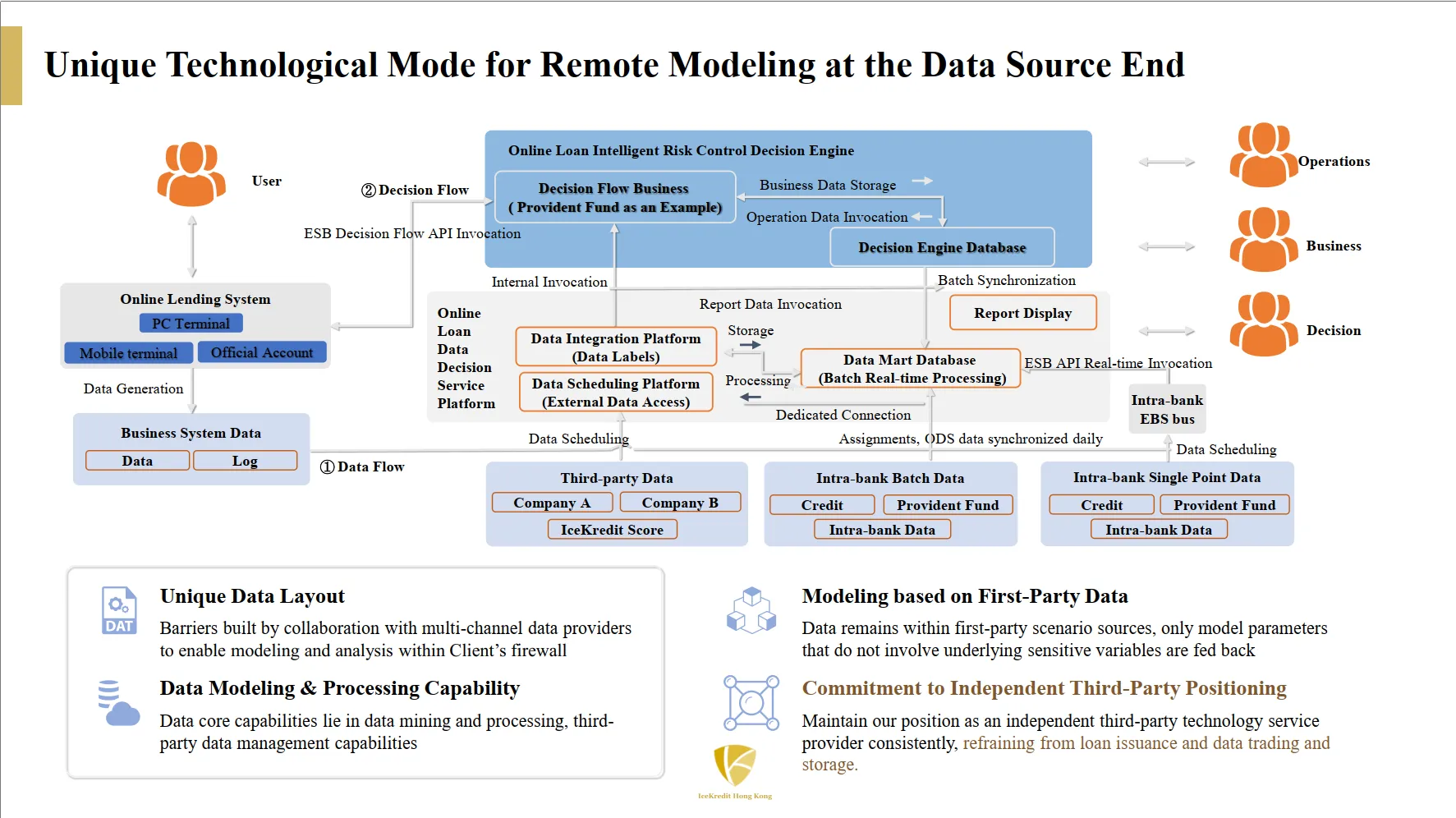

(1)数据主权合规架构:行业唯一的"数据不出域"联邦建模模式 区别于Experian、FICO等海外厂商要求数据回传至中央服务器的模式,冰鉴独创联邦学习框架:数据科学家远程访问客户防火墙内的脱敏数据,模型训练全程在客户本地完成,仅梯度参数加密传输。该模式通过ISO 27001认证,满足GDPR、PDPA最严格条款。

(2)东南亚原生大模型:OriginOne的语言文化适配力 通用大模型在泰语、越南语等小语种上表现不佳(准确率普遍<70%)。

冰鉴OriginOne大模型:

· 预训练语料包含东南亚本地社交媒体、客服对话、法律文本

· 支持泰语、越南语、印尼语、菲律宾语等8种语言的混合代码切换(Code-Switching),准确率达98.3%

在欺诈文本识别、催收对话生成、客户意图理解等场景F1-score超越海外大模型

(3)低代码决策引擎:业务敏捷性的革命 传统决策引擎(如FICO Blaze)需Java编码,策略上线周期长达2周。冰鉴Decision Engine提供:

· 可视化策略编排画布,业务人员可拖拽完成规则配置

· 版本管理支持A/B测试与灰度发布,策略迭代时效缩短至2小时

· 内置200+东南亚本土化特征模板

(4)替代数据融合深度:从"数据搬运"到"价值挖掘" 与竞争对手仅提供数据API不同,冰鉴提供数据治理-特征工程-模型应用全链条服务。

2. 对区域产业的影响力

· 重塑竞争格局:将数字信贷技术门槛从千万美元级降至百万美元级,使区域银行具备与科技巨头对抗的能力

· 推动数据要素市场化:通过隐私计算技术激活沉睡的电商、支付数据

· 设立技术标准:冰鉴正在推动eKYC方案在东南亚各国银行业协会的标准制定

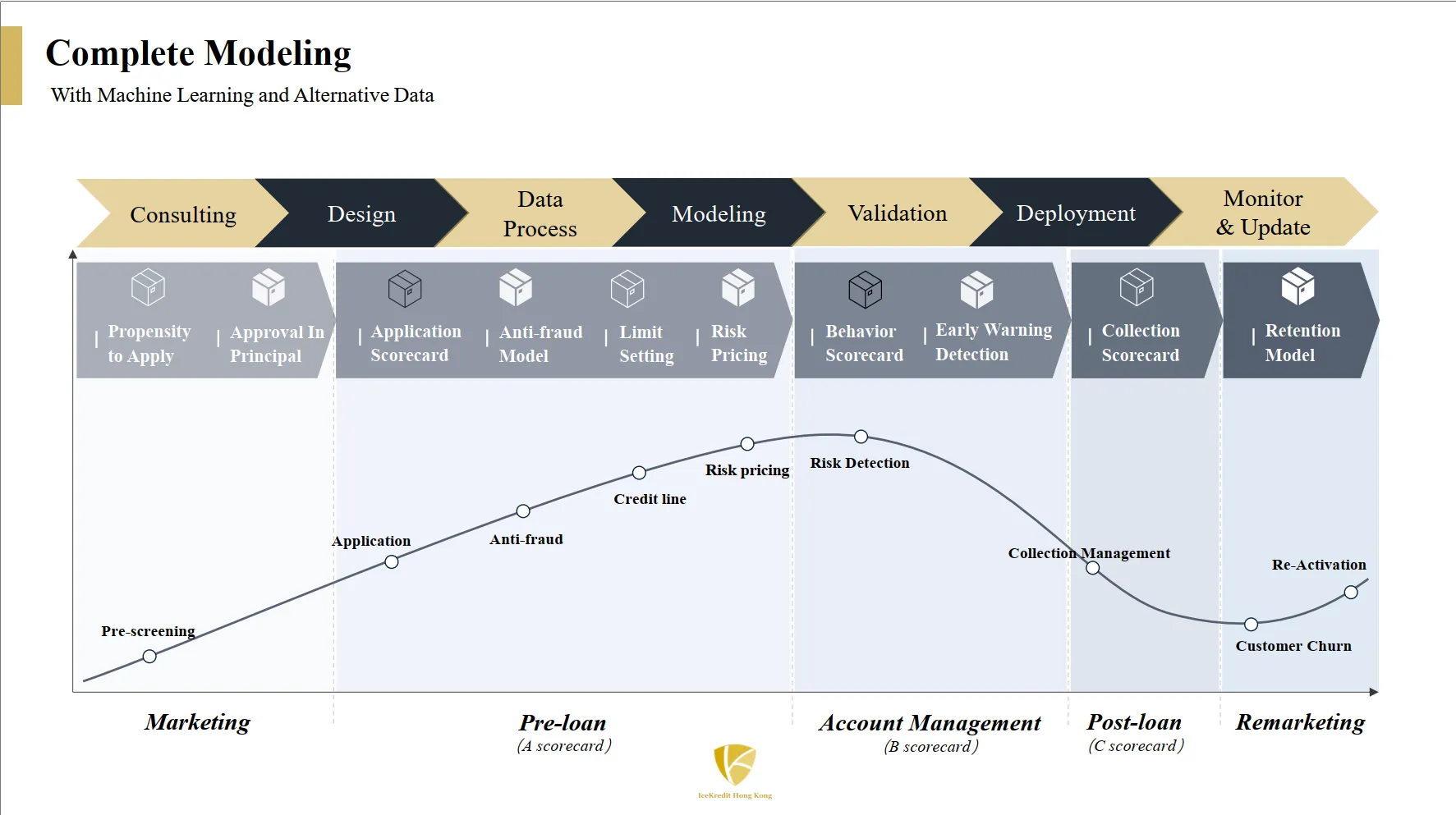

方案业务流程图

实现功能展示

全栈式智能信贷操作系统

1.核心功能模块矩阵

2 特色场景化功能

(1)电商分期智能定价 针对Shopee/Lazada卖家,系统实时抓取店铺评分、GMV趋势、退货率等数据,动态调整信用额度与利率。

(2)小微企业现金流预测 融合POS流水、银行对账单、税务数据,构建动态现金流模型,提前30天预警还款风险。

(3)跨平台反欺诈图谱 基于知识图谱技术,识别跨手机号、设备、IP的团伙欺诈。

方案案例及效果

案例1:泰国大型银行小微企业数字贷款项目

背景:该银行拥有800万零售客户,但小微企业贷款余额占比不足5%,传统线下尽调模式单笔成本高达200美元,无法下沉服务。

实施路径:

· 阶段一(1-2个月):部署标准化反欺诈与eKYC,对接Shopee等电商平台API

· 阶段二(3-5个月):基于1.2万条样本构建专家规则模型,上线"慧眼分"信用评分

· 阶段三(6-12个月):积累5万+样本后,启动联邦学习定制模型,引入行为评分卡(B卡)

量化成效:

· 风控表现:审批通过率从6.7%提升至15.3%,件均额度从37,000泰铢增至78,500泰铢,不良率从5.8%降至2.1%

· 成本效益:单均风控成本从12美元降至1.5美元,人力审核团队从45人缩减至8人

· 客户体验:端到端审批时效从3天压缩至8分钟,客户满意度NPS持续提升

案例2:越南外资银行分支机构数字信贷"冷启动"

挑战:作为新设分行,零历史数据、零品牌认知、零客户基础。

冰鉴方案:

· 专家模型先行:移植中国大陆冷启动模型框架,结合越南央行征信规则,构建300条专家规则

· 数据生态突破:独家接入越南本地支付网关,覆盖2000万用户消费流水

· 敏捷迭代:采用"双周迭代"机制,每两周根据实际放款表现优化策略,由专家模型逐步过渡到数据驱动

· 数据资产沉淀:6个月积累3.5万标签样本,为后续机器学习模型奠定基础

案例3:柬埔寨新兴银行智能贷款管理系统与App

痛点:核心系统老旧,手机银行系统易崩溃,客户投诉率居高不下,数字化转型投入预算低。

冰鉴交付:

· LoanCloud标准化方案:3个月完成贷款管理、决策引擎、移动App三系统上线

· 混合云部署:核心风控组件本地IDC部署,前端应用托管于AWS,成本降低40%

· 模块化设计:保留银行原有核心账务系统接口,实现"平滑过渡"

上线效果:

· 稳定性:系统可用性达99.95%,崩溃率降至0.01%

· 业务增长:数字渠道获客占比从15%提升至73%,月活用户增长300%

· 成本节约:总拥有成本(TCO)较自建方案节省68%

方案未来展望

1 、技术演进路线

2025-2026:大模型原生风控时代

OriginOne 2.0:参数量从70亿增至300亿,支持多模态输入(身份证照片、合同扫描件、客服录音),实现轻松风控策略更新——业务人员用自然语言描述需求,系统自动生成策略并验证

智能体(Agentic AI)风控:构建自主风控智能体,实时监控市场欺诈新手法,自动调优防御策略。预计到2026年底,80%的策略迭代将由AI自主完成

2、 市场需求预估

规模预测:据Mordor Intelligence数据,东南亚信贷风险管理市场将以10.93% CAGR增长至2029年的4.061亿美元。冰鉴凭借现有100+客户基础与标杆案例,预计将持续提升市场份额。

场景拓展:

BNPL 2.0:从消费分期延伸至旅游、教育、医疗等场景,市场规模有望从2023年的150亿美元增至2028年的450亿美元

跨境供应链金融:依托RCEP政策红利,为东盟与中国贸易链条上的中小企业提供授信,解决其"轻资产、无抵押"痛点

3 、战略挑战与应对

挑战1:科技巨头挤压

应对:聚焦"垂直深耕"而非"平台泛化",为中小金融机构提供比GrabFinance、SeaMoney更灵活、更低成本的"军火库",而非直接竞争

挑战2:算法公平性争议

应对:主动披露模型特征重要性报告,引入Shapley值解释额度决策,与东南亚金融科技协会合作制定AI伦理标准等

总结:冰鉴跨境人工智能风控解决方案不仅是技术输出,更是中国数字金融"走出去"的范式创新,并积极响应国家“一带一路”建设。它证明了中国在监管科技、替代数据应用、普惠金融领域的实践成果,完全可以在尊重数据主权、适配多元文化的框架下,为全球新兴市场提供"低成本、高智能、强合规"的数字信贷基础设施。随着OriginOne大模型与区域一体化网络的成熟,冰鉴有望成为东南亚数字金融版图上不可或缺的"智能底座",推动4.6亿互联网用户真正享受普惠金融服务,实现"AI 改善美好生活、开创星辰大海"的愿景。